Send Message

Pahayag ng Pagkapribado: Napakahalaga sa amin ng iyong privacy. Nangako ang aming kumpanya na huwag ibunyag ang iyong personal na impormasyon sa anumang paglawak sa iyong tahasang mga pahintulot.

Gonfor, Gangfa

Nai -print ng mga Smithers

Batay sa bagong nai -publish na pananaliksik, binabalangkas ni Smithers ang apat sa mga pangunahing uso sa pagmamaneho ng merkado para sa nakalimbag na packaging ng pagkain.

Ang isang hanay ng parehong mga teknolohiya- at mga uso na may kaugnayan sa consumer ay magdadala sa paglago ng merkado na ito. Apat sa mga pangunahing uso na kinilala ng Smithers Research ay tinalakay sa ibaba.

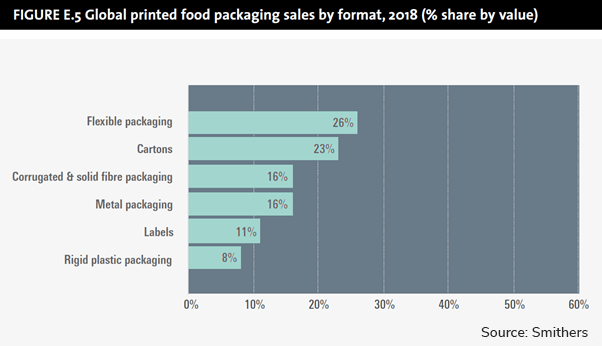

Ang mga industriya ng pagkain at packaging ay, kung saan posible, binabawasan ang bigat ng packaging - upang makagawa ng mga pagtitipid sa gastos mula sa mga pagbawas sa mga kinakailangan sa materyal at mas mababang gastos sa transportasyon. Ang lahat ng mga materyales sa packaging ay apektado, lalo na ang likas na mas mabibigat na mga format ng baso at metal packaging. Ang patuloy na mga pag -unlad sa mga disenyo ng mga nababaluktot na mga supot ng packaging ay nagpapalawak ng kanilang paggamit para sa isang mas malawak na hanay ng mga pagkain at inumin upang mapalitan ang mas mabibigat na baso, mahigpit na plastik o metal packaging.

Ang mas magaan na timbang na bote ng alagang hayop ay lalong ginagamit para sa mga beer at hindi inuming nakalalasing sa lugar ng mga metal lata at mga bote ng baso. Ang paglipat sa nababaluktot at mahigpit na plastik na packaging para sa isang pagtaas ng bilang ng mga produkto ng pagkain at inumin ay unti -unting sumabog ang demand ng metal packaging sa huling limang taon, na ang kalakaran na ito ay inaasahang magpapatuloy hanggang sa 2023. Kaugnay nito, may mga implikasyon para sa mga tagapagkaloob ng pag -print ng mga inks , at pagiging tugma sa mga kasanayan sa ligtas na pagkain.

Karamihan sa packaging ng pagkain ay nag-iisa, at pumapasok sa proseso ng pagtatapon ng basura sa sandaling natupok ang pagkain o inumin. Ang mga materyales sa packaging tulad ng mga metal lata, mga bote ng baso at mga karton ng papel ay medyo madali upang mangolekta at mag -recycle; Ngunit may lumalagong pag -aalala sa buong mundo tungkol sa antas ng plastic packaging na pupunta sa landfill, para sa pagsunog o sa kapaligiran.

Ang mga nangungunang may -ari ng tatak, mga nagtitingi at mga kumpanya ng packaging ay nagsasagawa ng isang aktibong diskarte sa problemang ito, at naitatag ang kanilang sariling mga inisyatibo, o nagtatrabaho sa Maya -maya sa 2025.

Ang isang kadahilanan sa pagpapanatili ng packaging ay nauugnay sa deinking. Ang kalidad ng nabawi na materyal mula sa mga proseso ng pag -recycle para sa plastik at board food packaging ay nakasalalay kung ang mga inks at overprint varnish na ginamit upang palamutihan at lagyan ng label ang packaging ay maaaring ganap na maalis. Ang tagumpay sa pag -alis ng mga inks na ito ay nag -iiba nang malaki sa pagitan ng basura ng papel at board at plastik na basura.

Ang mga water-based at UV/EB inks ay nagpakita ng pinakamataas na rate ng paglago sa nakalimbag na merkado ng packaging ng pagkain sa nakaraang limang taon, dahil ang mga printer sa lahat ng mga rehiyon ng heograpiya ay sumailalim sa mga regulasyon sa kapaligiran sa mga paglabas ng VOC at mga basura mula sa kanilang mga proseso ng paggawa. Ang dalawang uri ng tinta na ito ay patuloy na nagpapakita ng pinakamabilis na rate ng paglago hanggang sa 2023.

Ang mga inks na batay sa tubig ay mas matagal na mga oras ng pagpapatayo kaysa sa mga inks na batay sa solvent, sa ilalim ng parehong mga kondisyon ng pagpapatayo. Pinipigilan nito ang paglaki sa paggamit ng mga inks na ito sa ilang mga linya ng pag-print ng high-speed sa kabila ng kanilang mga pakinabang sa kapaligiran-bagaman ang mga maliliit na substrate tulad ng papel at board ay hindi gaanong may problema sa mabilis na bilis ng pag-print. Ang mga limitasyon sa bilis ng pagpapatayo sa mga hindi porous na mga substrate tulad ng nababaluktot na packaging ay mas mababa sa isang hadlang kapag ginamit para sa mas maiikling pagpapatakbo na ngayon ay nagiging mas karaniwan.

Ang paglaki sa paggamit ng mga UV inks ay maaaring higit na mapalakas sa susunod na limang taon sa pamamagitan ng isang mas malaking pag-aampon ng mga lampara na pinamunuan ng UV sa mga linya ng pag-print. Bagaman ang mga lampara na ito ay mas mahal kaysa sa mga uri ng mercury arc, mas madali at mas matipid na gamitin at makabuo ng kaunti o walang init sa panahon ng operasyon, pagbubukas ng kanilang paggamit para sa mga thermally sensitive na materyales sa packaging. Ang gastos ng mga inks na pinamunuan ng UV ay mas mataas din kaysa sa maginoo na mga inks ng UV, na naghihigpit sa kanilang mas malawak na pag-aampon hanggang sa mabawasan ang mga gastos sa materyal.

Ang rehiyon ng Asia-Pacific ay nagpakita ng isa sa pinakamabilis na rate ng paglago ng rehiyon sa nakalipas na limang taon, na pinatataas ang bahagi ng pandaigdigang nakalimbag na demand ng packaging ng pagkain mula sa 35% ng halaga noong 2013 hanggang 37% sa 2018. Ang paglago ng halaga ng nakalimbag na pagkain Ang packaging sa North America ay bahagyang mas mababa kaysa sa para sa pandaigdigang merkado mula 2013 hanggang 2018; Habang ang halaga ng benta sa Kanlurang Europa, lumago sa isang mas mabagal na rate sa panahong ito, na may resulta na tumanggi ang bahagi ng rehiyon.

Ang Asya ay magpapatuloy na pamunuan ang paglaki ng demand sa packaging ng pagkain mula 2018 hanggang 2023, lalo na mula sa dalawang pangunahing ekonomiya sa rehiyon ng China at India. Ang Gitnang Silangan ay mayroon nang mataas na rate ng urbanisasyon, ngunit ang nakabalot na merkado ng pagkain at inumin ay nag -aalok pa rin ng isang potensyal na paglago. Nag -aalok din ang Silangang Europa, Latin America at Africa ng mahusay na potensyal na paglago sa susunod na limang taon - ngunit habang nagsisimula sila mula sa isang mababang base ay magkakaroon pa rin sila ng account para sa isang menor de edad na pinagsamang bahagi ng pandaigdigang benta sa pamamagitan ng 2023.

Ang mga ito at iba pang mga pangunahing uso sa nakalimbag na packaging ng pagkain ay nasuri sa hinaharap ng pag -print para sa packaging ng pagkain hanggang 2023.

Ms. Vivi Chen

Tel:

86-577-68601010

Fax:

86-577-64203246

E-mail:

Mobile Site

Pahayag ng Pagkapribado: Napakahalaga sa amin ng iyong privacy. Nangako ang aming kumpanya na huwag ibunyag ang iyong personal na impormasyon sa anumang paglawak sa iyong tahasang mga pahintulot.

Punan ang karagdagang impormasyon upang makapag -ugnay sa iyo nang mas mabilis

Pahayag ng Pagkapribado: Napakahalaga sa amin ng iyong privacy. Nangako ang aming kumpanya na huwag ibunyag ang iyong personal na impormasyon sa anumang paglawak sa iyong tahasang mga pahintulot.